ライフプランと一口に言っても、年齢、性別、世代によって大きく異なる。とくに、人生に大きく影響を及ぼすのが結婚、出産、老後などのライフイベントだ。中でも人生の三大支出と言われているのが子どもの教育資金・住宅の購入資金・老後の生活費。どれも1000万円以上の大金がかかる。将来、大きな出費があるならば当然備えが必要だ。そのためにライフプランは絶大な効力を発揮する。

そこで、ライフステージ別にライフプラン、マネープランの立て方と実行の仕方を見ていこう。

夢を実現するためにライフプランは必要不可欠!

「幸せな人生を送る」という壮大かつ長期的な目標を達成するために必要不可欠なのが、「ライフプラン」だ。夢を実現するために重要な要素はいくつかあるが、中でも欠かせないのがお金と健康だろう。

これまで数多くの人たちの人生とお金の相談に乗ってきたソニー生命のライフプランナー・東龍治さんと、ファイナンシャルプランナーのほかに、住宅ローンアドバイザーなど数々の資格をもつ藤井亜也さんにライフプラン、マネープランは基本的にどのように設計すればいいのか、アドバイスいただく。

独身世代の生き方・マネー戦略

若い世代であっても、ライフプランは必要だという。

「ライフプランを立てるのは早ければ早いほどいいです。とはいえ、独身の若者に将来のライフイベントについて具体的に考えろと言っても、なかなか実感がわかないでしょう。ですので、細かく考える必要はなく、ざっくりと自分と家族の未来の年表づくりから始めてみてはどうでしょうか」(東さん)

たとえば、今25歳の人が30歳で結婚して33歳で第一子を授かりたいとする。同時に、子どものだいたいの教育費と、教育が終わる頃と自分の年齢を考える。

すると、子どもが大学を卒業する22歳の時、自分は55歳。まだ会社員として現役のうちに子どもの教育が終わるということがわかる。20代独身なら、このくらいのライフプランのイメージをもっていればいいだろう。

また、ライフプランは一度作成すれば終わりというものでもない。

「結婚、出産などのライフイベントが発生したら、その都度見直して更新していくべきです。そうしないと、どんどん理想と現実が乖離していき、夢をかなえることが難しくなるからです」(東さん)

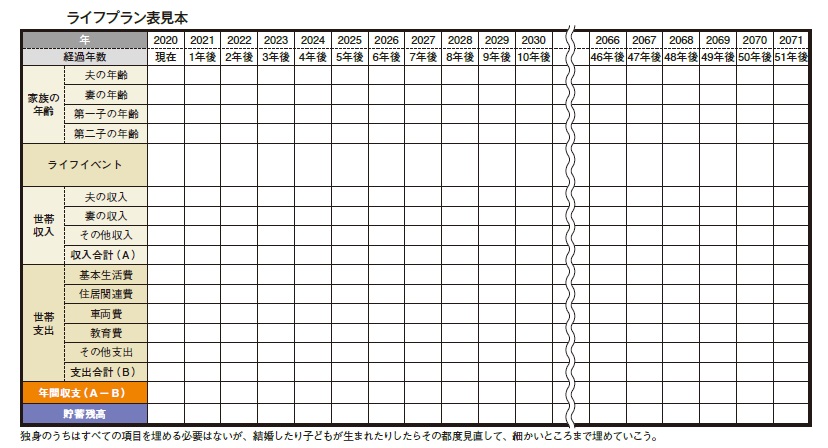

とりあえず気軽に作ってみて、思い立った時に、いつでも更新してみるのがおすすめだ。ライフプランは表を作って可視化すると、よりイメージしやすくなる。具体的には、横軸に西暦、縦軸に家族、その年齡、ライフイベント、収入、支出、資産などの項目を作り、書き込む。

結婚後の生き方・マネー戦略

夫婦で話し合って、やりたいことを共有し、具体的なライフプランを作成する必要がある。では、マネープランはどのように立て、実行すればいいのだろうか。共働き世帯では、出費も増えるが、収入源が二つに増えることで、使えるお金・貯められるお金も増えるし、食費や居住費など1人あたりの出費が減る項目もある。

ゆえに、このステージでまずやるべきことはお金の流れを可視化することだ。

「結婚したらお互いのお金の流れをはっきりさせることが大事。家計簿をつけるなどして、夫と妻の毎月の給料、家にかかるお金、食費、光熱費などの出費を2人で相談して決めて、可視化することが重要なのです」(東さん)

また、結婚して2人になるということは収入も2倍になるけれど、どちらかが病気になって収入が途絶えたり、出費が増えるなどのリスクも2倍になるということを忘れてはならない。

「だから、独身の時よりもさらに多くの緊急用の現金を手元にもっておいた方がいいですね。少なくとも月収の3ヵ月~半年分はとっておきましょう。また、自分のため、配偶者のために生命保険に入っておく必要もあります」(東さん)

自分が病気やケガで働けなくなると、配偶者に迷惑がかかる。保険などの経済的な備えも重要だが、歳を取るにつれて病気のリスクも増えるので、健康維持・増進のために、より一層の気配りと投資が必要だ。

子どもが生まれてからの生き方・マネー戦略

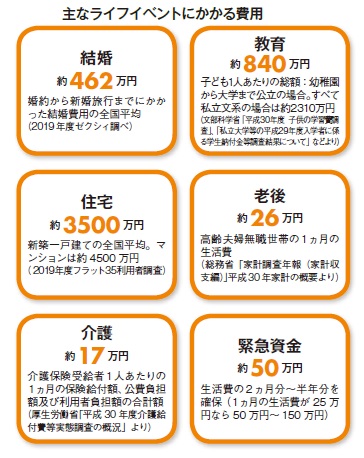

子どもが生まれると、さらに生活やお金の使い方が一変する。子育て期間は20年以上の長丁場で、とにかくお金がかかる。文部科学省の調査によると、子ども1人あたりの教育費は幼稚園から大学まですべて公立の場合は約840万円、大学だけ私立の場合は約1049万円、すべて私立の場合だと約2310万円もかかる。

実際には塾や予備校、部活費、習い事などの費用がかかるため、もっと多い。ゆえに、再度夫婦でよく話し合ってライフプランを見直す必要がある。

「最初は、とりあえず高校までの学費を調べてだいたいの金額を把握しましょう。それから余裕があれば、大学進学の有無や公立か私立かを詰め、ライフプラン表に入学年数や学費を記入し、いつまでにいくら貯めるか、増やすかなどを検討しましょう」(東さん)

では、教育費はどのように貯めるのが効率的なのだろうか。

「お金を貯める時間がポイントです。時間が長いほど無理なく貯められます。金利がつく学資保険などの金融商品の場合は時間に比例して増えるので、なおさら始めるのは早いほどいい。子どもが生まれる前に始め、小学校卒業までに目標額を貯めましょう」(東さん)

2020年4月から高等教育の修学支援新制度が始まり、低所得者層は高校と大学の入学金と授業料が減免されたり給付金をもらえるようになった。世帯年収によっても補助の額は違うが、年収270万円以下の場合、国公立ならほぼ無料に、私立の場合も7割程度が減免となる。子どもが生まれたらよく調べて最大限に活用しよう。

老後を見据えた生き方・マネー戦略

老後の収入源確保のため、定年退職後もほとんどの人が働かざるをえない。その多くは再雇用制度を使って同じ会社で勤務しているが、収入はガクンと減る。

独立行政法人労働政策研究・研修機構「60代の雇用・生活調査」(平成27年度)によると、60~69歳の定年後再雇用によって「賃金額が減少した」と答えた割合は、全体の81%にも上る。減額率でもっとも多いのが4~5割(24%)、次いで2~3割(18.3%)、3~4割(14.1%)となっており、定年前の賃金より2~5割も減少した人が全体の56.4%も占めている。

この収入では余裕ある暮らしは難しい。定年後に安定的に少しでも高い収入を得るために、定年前にできることの一つとして考えられるのが、勉強やスキルアップだろう。とくに定年後も建設業界で働きたいと希望するなら、勉強して新しい資格や免許を取得しておけば就ける仕事の幅も広がるし、収入アップも期待できる。

また、会社を定年退職したとたんに誰からも連絡が来なくなって孤独になり、やることもなく家の中に引きこもって一気に老け込むという人も少なくない。そうならないためにも、現役時代からお金を使って趣味を見つけ、会社以外の居場所や仲間をつくることが重要だ。仕事抜きの関係は一生涯続く。現役時代から仲間づくりをしておくと、老後の生活も楽しく充実したものになるだろう。

「確かに、老後は不安なこともあるでしょうが、子育ても住宅ローンも終わっていれば、好きな仕事を選んで、好きな時間に働けます。プライベートも趣味のサークルに入って生きがいをつくって、おしゃれをして友だちと楽しんでいる人もたくさんいます。その方が病気にもなりにくいし、健康寿命も延びます。このような楽しい老後を過ごすために、若いうちからライフプランを立て、少しずつ、資産づくりと健康づくりに励みましょう」(藤井さん)

これまで東さんと藤井さんに教えてもらったことを実践すれば、きっと老後も楽しく生き生きと過ごせるだろう。ライフプランやマネープランについてより詳しく知りたい人は、ファイナンシャルプランナーなどの人生設計とお金の専門家に相談してみてはいかがだろう。

監修:東 龍治/藤井亜也

イラスト:佐藤竹右衛門

文:山下久猛