建設業の経営はなぜラクにならないのか──。「その理由はとても簡単」と言い切るのは、建設業経営コンサルタントの中西宏一氏だ。

「多くの経営者は売上しか見ていません。前期が20億円であれば、今期は21億円を目指す。19億円に下がることは何があっても避けたい。結局、赤字の仕事でも受けてしまい、経営を悪化させるのです」

例えば売上10億円で利益1000万円の仕事と、売上1億円で利益2000万円の仕事があった場合、普通に考えれば後者の方がいい案件だ。しかし、経営者は売上しか見ていないので、売上億円の仕事を選んでしまう。とりあえず受注して売上を確保すれば、前渡し金を受け取ってお金が回っていく。しかし、その繰り返しで自転車操業に陥ることになる。

「銀行にも責任がありますね」

銀行は融資先の状況を把握するために定期的にヒアリングを行うが、そのときに要求するのは、受注した現場の一覧表。これで受注残を確認するのだが、記入欄には売上の項目しかない。銀行が売上の数値だけを求めるから、経営者も利益よりも売上を重視するようになってしまう。「私は銀行の担当者に、“売上の話をするな、利益で判断すべきだ”と主張しますが、聞いてくれません」

これは地方銀行もメガバンクも同じだという。

会社運営がラクにならないのは

経営者が「売上」しか見ていないから!!

利益の少ない仕事を受注して自転車操業に

粗利益額だけを見れば初年度から経営は改善する

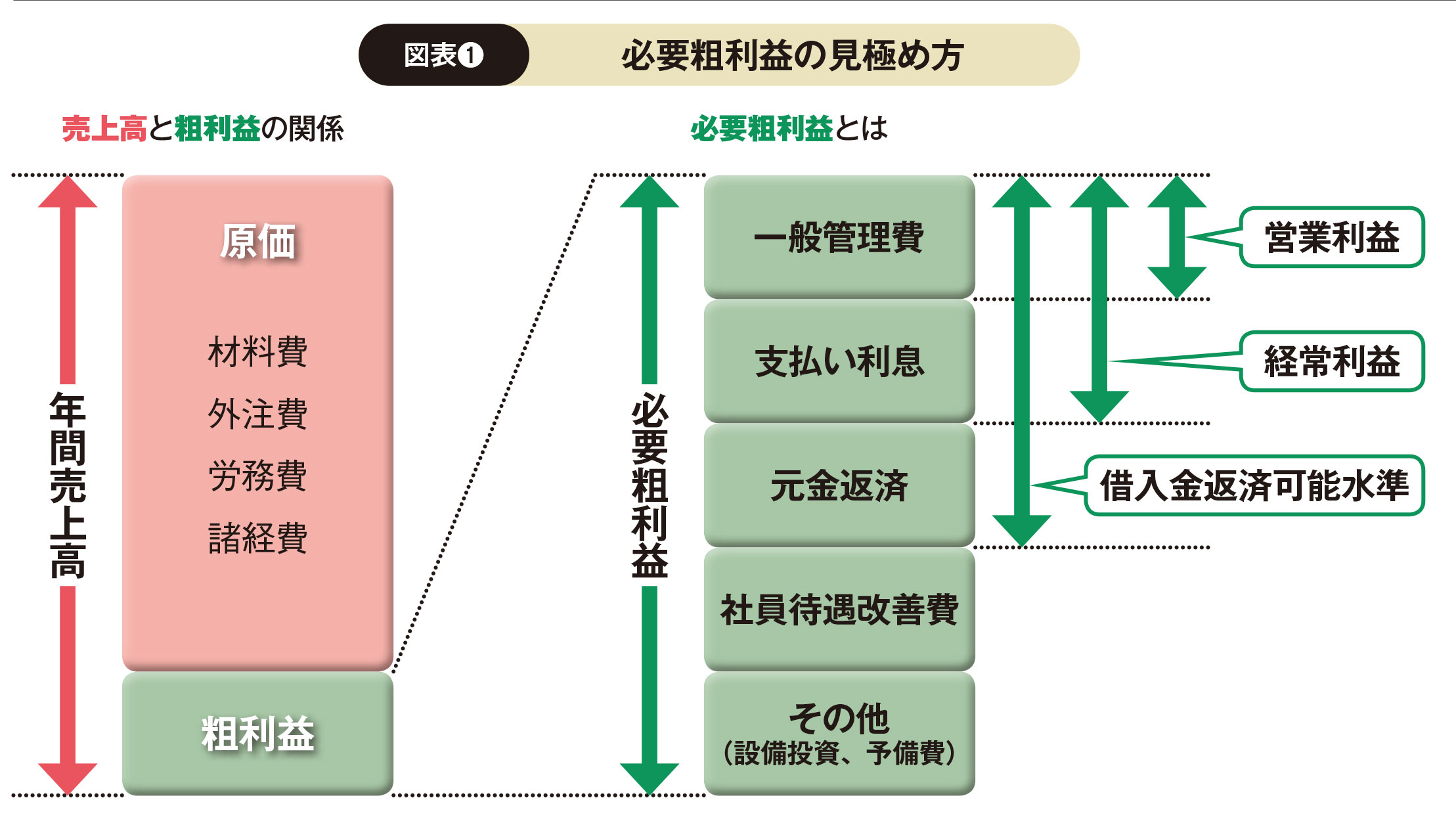

では、どうすればいいのか。中西氏が勧めるのは、売上は見ずに粗利益額を目標にする経営手法だ。粗利益とは、売上から材料費や外注費などのコストを差し引いた金額。粗利益額の中には、社員の給与や事務所経費などの一般管理費、借入金の元金の返済額や支払い利息などが含まれる(図表❶参照)。

「1年間に必要な粗利益額を確認し、それを目標に受注などをすれば、赤字に陥ることはありません」

粗利益額を目標にすれば、社員のモチベーションも上がる。「例えば野球で、3点ビハインドの状況で7回を迎えたら、残り2回で追いつき逆転しようと、必死で塁に出るはずです」

売上しか見ていない経営者は、勝っていても負けていても「思い切りバットを振れ=仕事を取ってこい」としか言わないので、社員もやる気が出ない。そうではなく、決算までにあとどのくらい稼げば赤字にならないのかを明確にし、黒字になればボーナスが増えると約束されていれば、社員も必死になるはずだ。

経営改善をするなら社員の待遇も改善する

中西氏が経営改善をサポートする場合、1年間に必要な一般管理費などを計算し、社員の待遇改善費や設備投資費を加えて目標粗利益額を設定する。それに向かって全社員が一丸となって努力する。これだけでも初年度から大きな成果が出るケースが多いという。企業によっては、粗利益ではなく営業利益や経常利益、税引き前利益や当期純利益などを目標にするケースもあるが、計算が複雑になる。

「例えば商品を一つ売った場合に、経常利益がいくらになるかを計算するのは大変です」

もっとも簡単に計算できてわかりやすいのが粗利益を目標とする方法なのだ。粗利益額を増やす方法の一つは、受注金額そのものを上げることだ。これまで1000万円で受けていた工事を1030万円で受注すれば利益率は3%改善する。

「価格を上げることなどできないと考えるかもしれませんが、3%程度上げても物件や背景によっては案外すんなり通るものです。すべてにおいて『安く出さないと受注できない』と、皆思いすぎなのです。実際にすべての会社において、価格のアップは可能でした」

価格交渉をするからには、仕事の精度を高めたり、何より顧客と「交渉」をしなければならない。皆、とにかく「交渉」は避けたがるので、最初は社内で抵抗が生まれる。しかし、一度成功するとやる気が出る。そして、さらに価格を上げようと「もっと別のところに売ったらどうか「」コストを下げられるのではないか」と工夫を始める。徐々にいいサイクルが生まれ、放っておいても業績が上がっていくようになる。このサイクルを生み出すためには具体的にどうしたらいいのか、四つのステップを次ページ以降で紹介しよう。

ステップ1

経営の現状を正しく把握する

過去3年分の採算データを洗い出すのが効果的

粗利益を増やすためには、どのような経営改善を行えばいいのか、ここでは四つのステップに分けて解説をしよう。

最初のステップでは、経営の現状を数値で正しく把握する。「業績がよくないのに危機意識のない経営者は少なくありません」業績が悪いのを、景気のせいにしたり、社員や取引先の責任にしたりするケースも多い。まずは経営者自身が意識を変える必要がある。

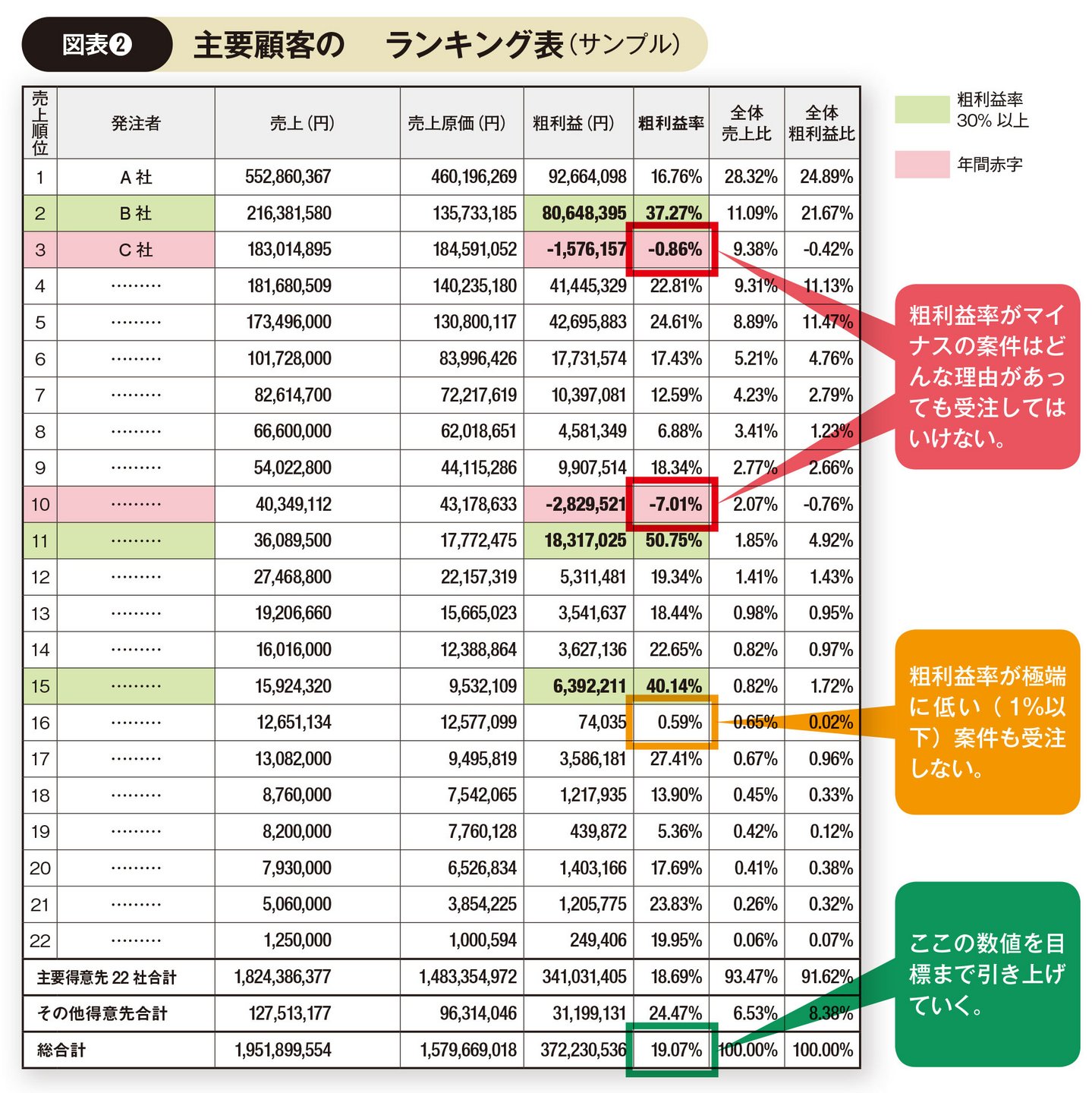

経営状況を把握するためには、過去3年分の採算データをチェックするのが効果的だ。完成物件の数字を1件ずつチェックし、取引先別、売上規模別などで分析する(図表❷参照)。

「と言っても難しく考える必要はありません。赤字になっている案件や利益率の低い案件を中心にチェックすればいいのです」

また、赤字や低利益率の案件を受注しなかった場合、会社の利益率がどのくらい改善するかを把握する。これが経営改善の第一歩となる。その後は、赤字や低利益率の案件を受注しないことを決意するのだ。このとき「売上が落ちれば給料が支払えない」と考えるかもしれないが、その結果が今の状況を招いていることを肝に銘じるべきだろう。

数字を正確に把握するため会計は「完成基準」に統一

経営数値を正しく把握するためには、売上を計上する際の会計基準の見直しが必要な場合もある。建設業界では主に「完成基準」または「進行基準」が用いられている。完成基準は現場が完成した時点で売上を計上し、入金と出金を清算するので、期をまたいで完成した場合、前期には売上は計上されない。

一方で進行基準は、工事の進行状況に応じて売上を計上する。期をまたぐ場合には、当期分と次期以降分に分けて計上するので、数字の操作が可能になる。「実際に当期の売上が足りない場合、かなりの確率で数字の操作をしていますね」

経営改善に取り組むのであれば、完成基準に一本化すべきだろう。

ステップ2

必要粗利の確保を全社員の重要課題にする

社員の待遇改善費も含めて必要粗利益額を計算する

ステップ2では必要粗利益額を計算する。前期決算の「一般管理費」に借入金の「支払い利息」「元金返済」を加え、社員のボーナスなど「社員待遇改善費」、一定の設備投資や予備費などをれが会社を健全に運営していくために最低限必要な粗利益となる。この金額を全社員が一丸となって確保する気持ちにならなくてはならない。

必要粗利益額を黒字にするには、利益幅の狭い案件を受注しないとともに、「予算先行管理」を徹底する必要がある。全社の必要粗利益額を各部門、各支店に割り振り、利益額の進捗状況を月ごとにチェックする。遅れがあればその時点で手を打つ。「売上最優先でとにかく受注を目指し、工事が終わってみなければ利益額がわからないのとは正反対の方法です」

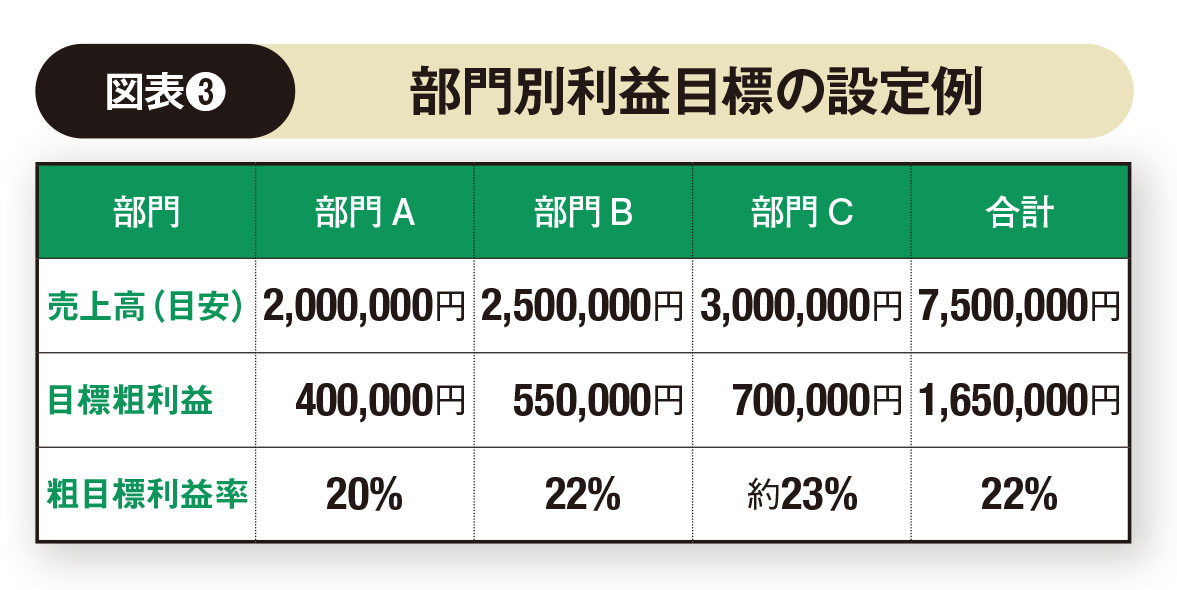

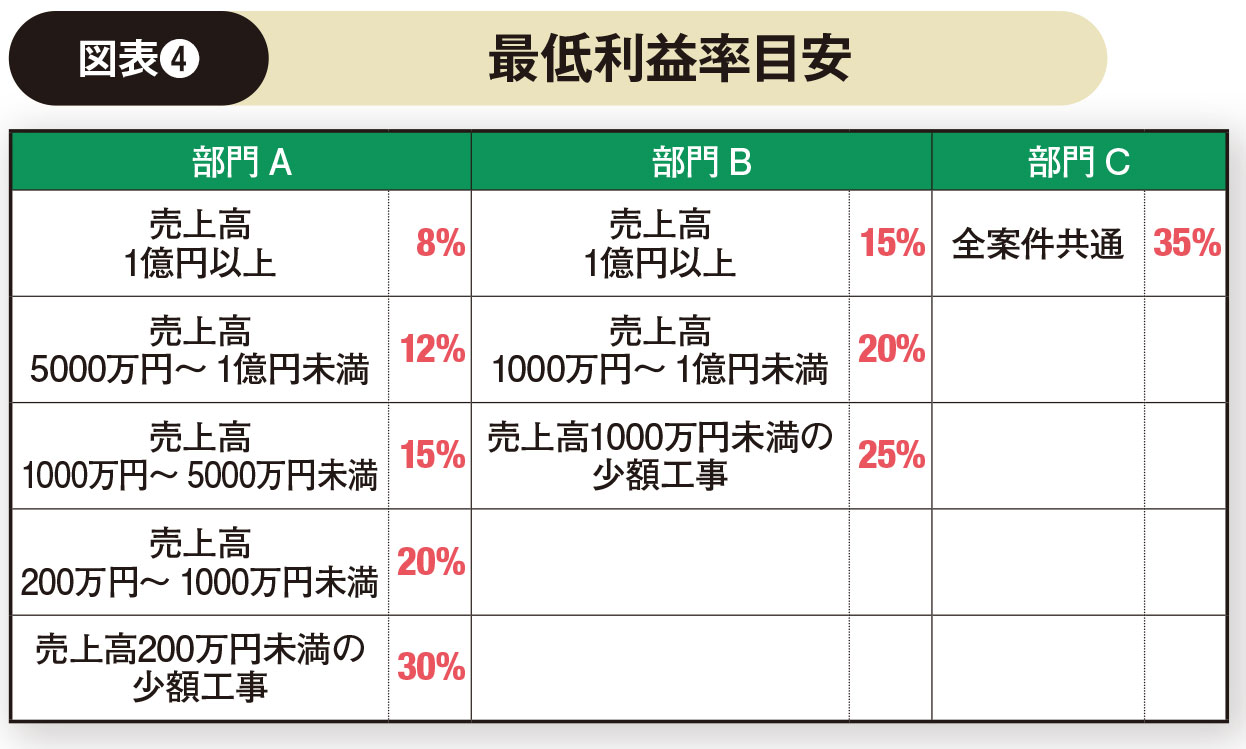

目標とすべき利益率も計算しよう(図表❸参照)。このとき必要になるのが売上高だ。利益を向上させる場合には、売上も比例して増やすのが普通だが「私の考えでは、基本的に前期並みでよいと考えています」と中西氏。売上を増やすには受注量を増やすことになり、工事部門の負担が重くなる。人手不足に陥りかねないからだ。

売上目標はあえて増やさず前期並みを想定する

前期並みの売上を想定し「必要粗利益額÷売上高」で利益率を計算する(図表❹参照)。各部門ともこの利益率を目標に仕事を進めるわけだが、利益率は必ずしも均一である必要はない。どんな会社でも、顧客の規模や自社内の部門によって利益率は異なるからだ。一般的に規模が大きい工事ほど利益率は下がり、規模が小さいほど高くなる傾向にある。これまでの受注実績を踏まえて、各部門の責任者とすり合わせながら設定する。

ステップ3

経営計画を作成し、営業戦略を再検討する

借入金の返済計画も長期視点で把握する

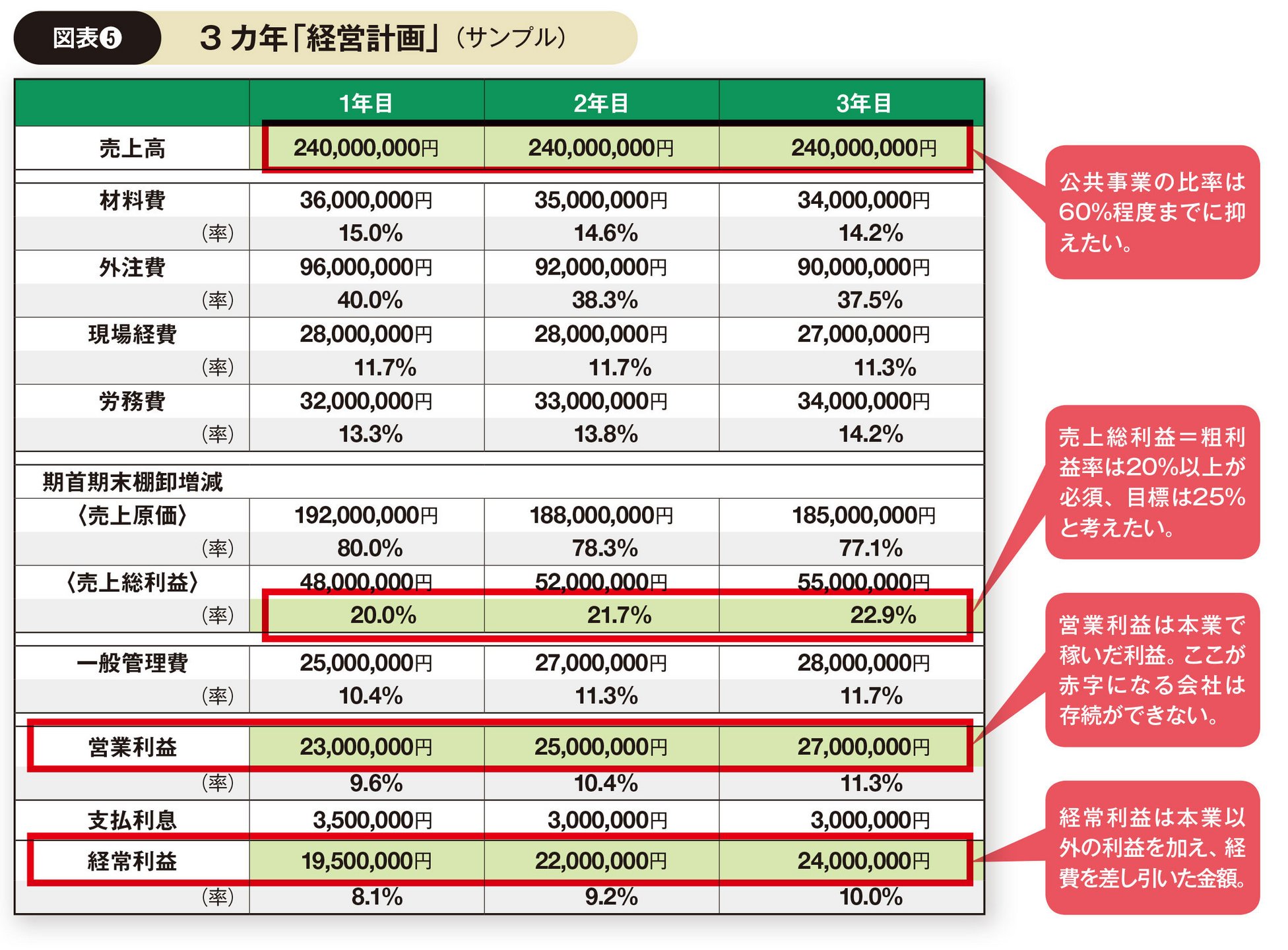

必要粗利益額を継続的に確保していくためには、「経営計画」と「営業戦略」が欠かせない。まずは、必要粗利益額を数字に落とし込んだ向こう3年間の経営計画をつくる。これは会社が目標を達成するための設計図となる(図表❺参照)。

「さらに、ポイントとなる数字だけを押さえた年計画や年計画を作ることもあります」

これは、金融機関と交渉が必要な場合に役立つ。現状の借入金をどのように返済していくのか、長期的な見通しを示すうえで有効だ。今後、どの程度の利益を確保すれば、何年先にどの程度の借入金を減らすことができるのか、その絵を自分で描くことにつながる。

「それほど難しいことではありませんが、自分でやろうとする経営者は少ないのが実情です。その結果、長期的な視点を持てず、短期的な資金繰りに奔走し、さらなる苦境に陥ってしまうというわけです」

営業担当者が見積もりで最低限押さえるポイント

必要粗利益額を達成するには営業戦略の見直しも必要になる。「営業の数字が悪い企業の営業担当者と話をすると、競合相手の価格が安くて勝てない、という言葉をよく耳にします」

そういう担当者に限って、営業が最低限押さえるべきポイントすらわかっていない。たとえば見積もりを依頼された時点では、①納期や工期はいつか、②その得意先が受注している工事なのか、③予算は出ているか、④何社に見積もり依頼をしているか、⑤他に見積もりを出しているのはどこか、などを確認しなければならない。見積もりの作成時や提出時にも押さえなければならないポイントはある。また、工事部門とのすり合わせをせずに、営業部門だけで見積書を作成しているケースも多い。事前にすり合わせを行い、得られる粗利益額を明確にしておく必要がある。

ステップ4

社内コミュニケーションを円滑化する

経営者の重要な仕事は社員と話をすること

当たり前のようで多くの企業で実践できていないのが「話し合う」ことだ。経営者や経営幹部の大事な仕事の一つは「社員と話をすること」と理解すべきだ。中西氏も「経営書を読んで勉強するくらいなら、社員の意見を聞いたほうがよほど役立ちます」と指摘する。

そこで、社員と個別に話をする機会を年に1、2回設けてはどうだろうか。社員面談の目的は、会社の真の現状を把握すること。実は、会社の問題は、経営者が考えているのとは別のところにあることが多い。それを引き出すためには、面談者は聞き役に徹する。ありがちな失敗は、社員と話をしていても経営者が持論を展開し、論破してしまうことだ。それでは社員も経営者に相談や提案することをあきらめてしまう。

「社員面談の意見を総合すると、現在の問題点だけでなく、『どう対処すべきか』という答えも7、8割は出てくるものです」

女性社員やパート社員の意見は組織改革に役立つ

組織改革のために誰を抜擢すればいいのか、その人事について面談で気づくことも多い。この点に関しては女性社員やパート社員の意見が重要だ。誰が何をしていて、みんなからどう思われているかをすべて把握している。人事の決定に大いに役立つはずだ。

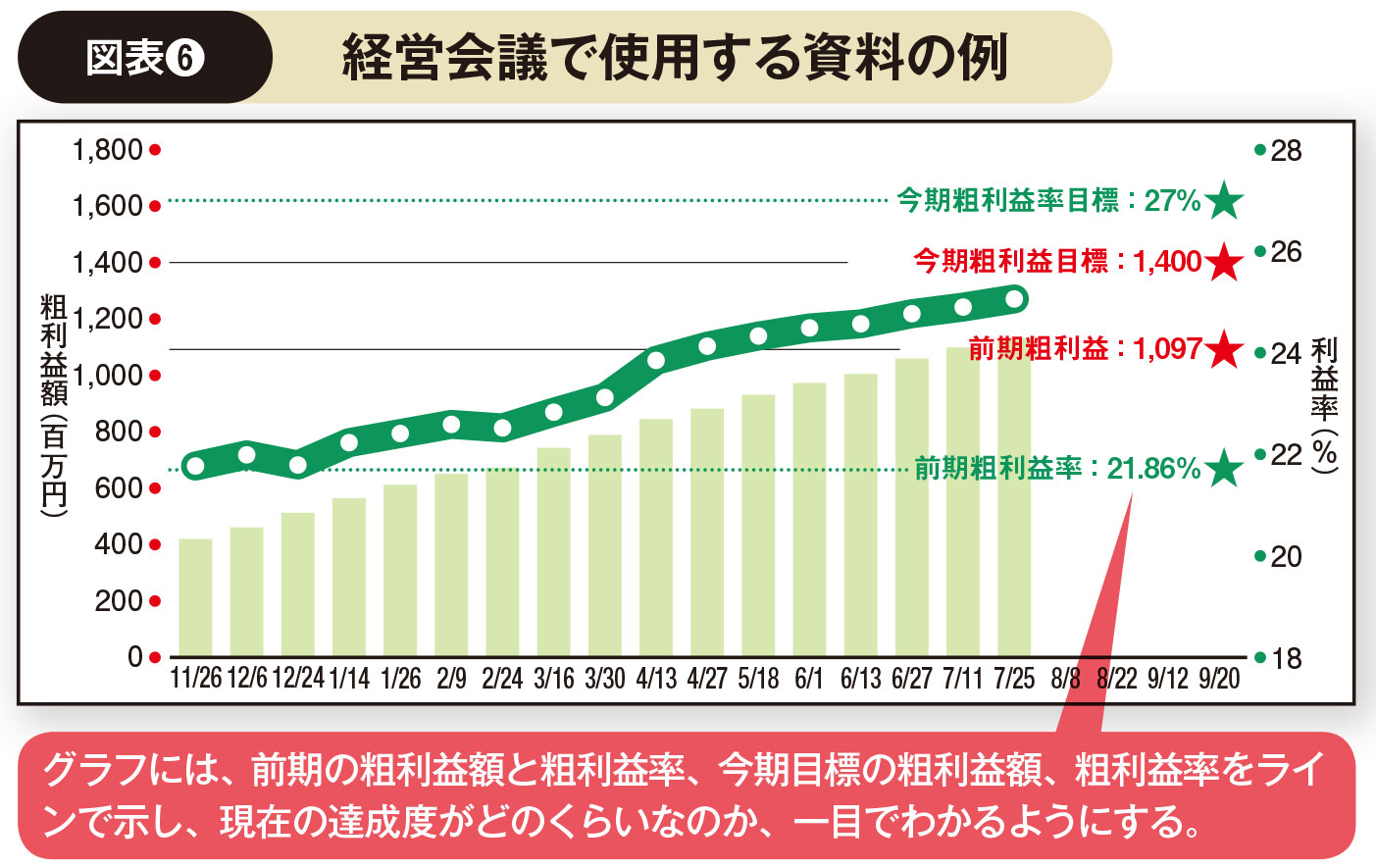

社員面談で会社の問題点や人事の方向性がわかったら、組織改革の骨子を作成する。そして社員説明会を開催し、経営改革に乗り出す覚悟、組織改革の方向性をしっかり説明する。その際には、粗利益額や利益率の目標値を明確にするとよい(図表❻参照)。

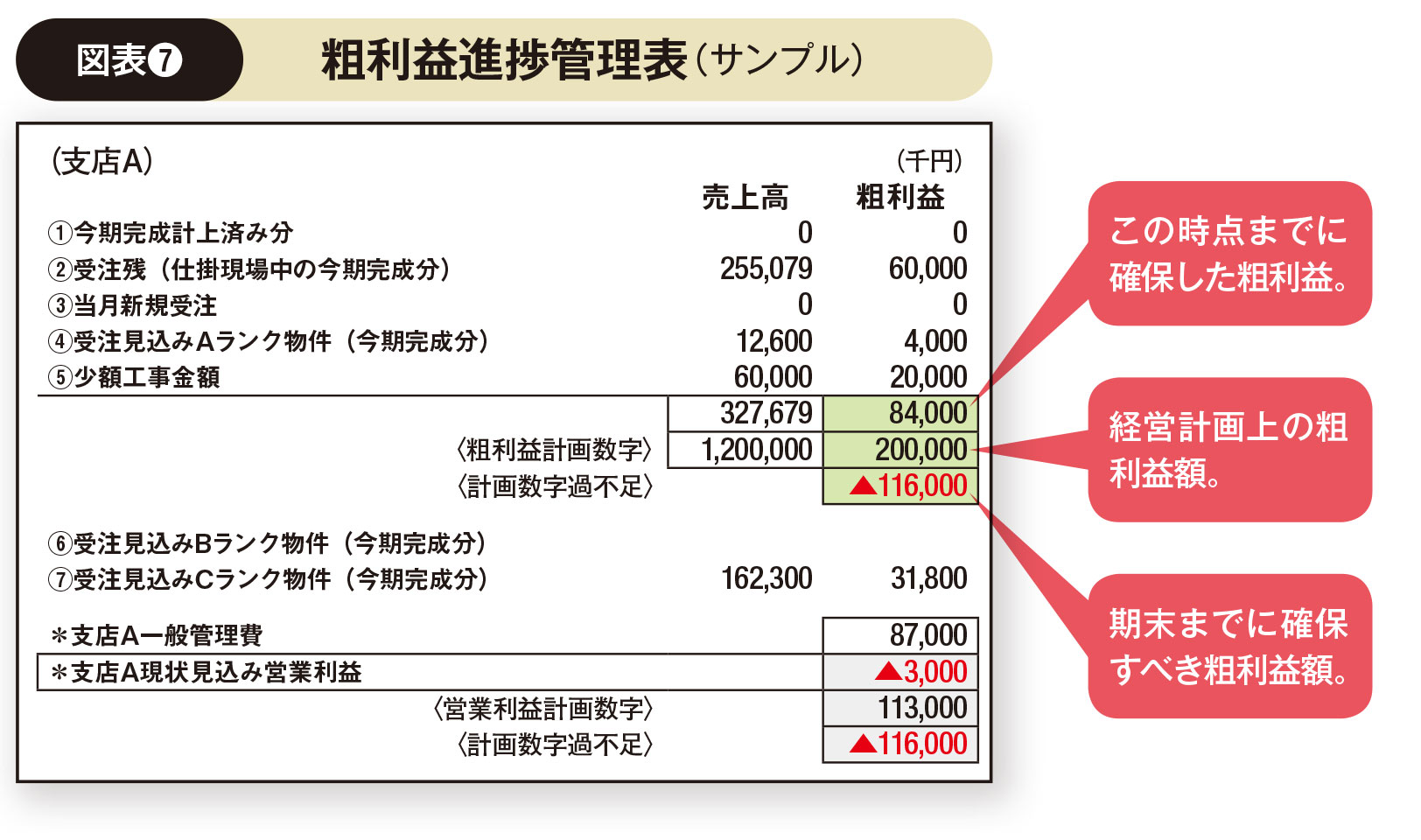

ここまでできれば、あとは目標に向かって進むだけだ。定例会議を設定して、粗利益の進捗状況などを確認していく(図表❼参照)。建設業の場合、工期が少なくとも3カ月程度はかかる。期の折り返し時点(決算の6カ月経過時点)で、目標受注額の70%程度は確保しておかないと、期末で数字が届かないので、進捗管理は重要となる。

ここまで見てきた四つのステップを活用して経営改善に取り組み、赤字スパイラルを解消してほしい。

事例紹介

粗利重視の経営で3000万円の営業赤字を3億円の黒字に

黒字案件が完了時に赤字に

A社は設備工事業を営む会社で従業員は約100人。年間売上高は約30億円あるが右肩下がりの状況が続き、直近の決算では、営業利益で約3000万円の赤字を出していた。メインバンクである地銀は「清算やむなし」と、いったん匙を投げるほど深刻な状態だった。

中西氏が再建の依頼を受けて必要粗利益額を計算してみると、一般管理費は3億円、年間の支払利息は1億円に上っていた。これに元金返済額を1億円、疲弊している従業員の待遇改善、最低限の設備投資などを5000万円と見積もると、5億5000万円以上の粗利益がなければ黒字に転換できないと判断した。

次に過去3年分の完成工事の採算明細をチェックすると、黒字で受注しているにもかかわらず赤字で終わっている案件が、500件中30件もあることがわかった。損失額に換算すると1億円だ。

たった二つの改善で黒字転換

経営改善策の一つとして、受注前に営業担当者が工事担当者と打ち合わせを実施、目指すべき粗利益について話し合うことにした。たったそれだけで以降、赤字受注は1件もなくなった。

さらにA社では200万円以下の工事を少額工事と分類しており、工事部門に直接発注がくる仕組みになっていた。それまでは、原価に10%の利益を乗せて受注していたが、少額工事の場合、見積額にこだわらない発注先が多い。そこで目標利益率を30%に設定して見積もりをすることにしたが、ほぼ問題なく受注できることがわかった。

結果、経営改善に取り組んだ初年度で粗利益5億5000万円、営業利益2億8000万円の黒字に回復した。その後も順調に営業利益の上積みを続けている。

監修=中西宏一 イラスト=佐藤竹右衛門 文=向山勇