請求書は手書き、もしくはパソコンで作成し、押印、封入して郵送する。

請求書を受け取った側も、それを見ながら支払いを行い、請求書はファイルに保存する……。

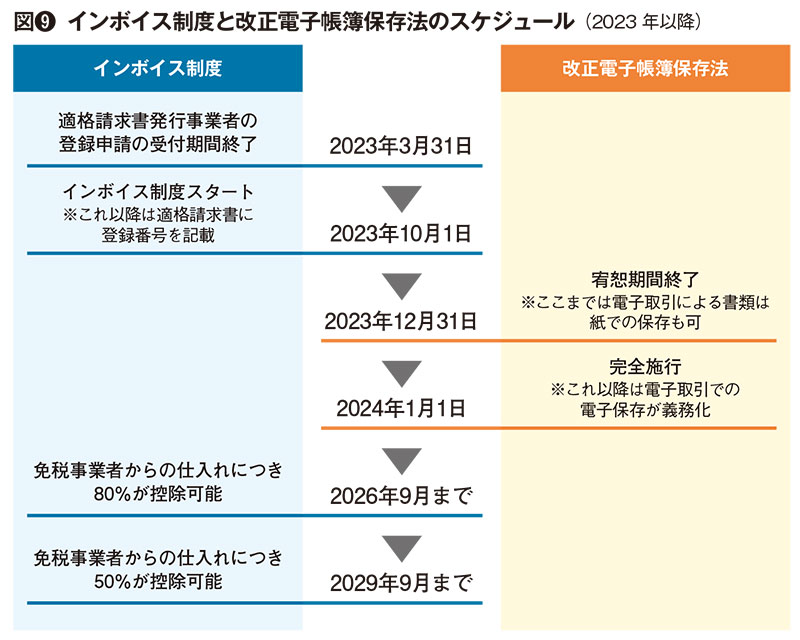

どの事業者でもおこなっている日常的な業務だ。しかし2023年10月以降、そのごく当たり前の業務は通用しなくなってしまう。「インボイス制度導入」と「電子帳簿保存法」の改正に対応しなければならないからだ。もちろん、中小の建設事業者とて例外ではない。

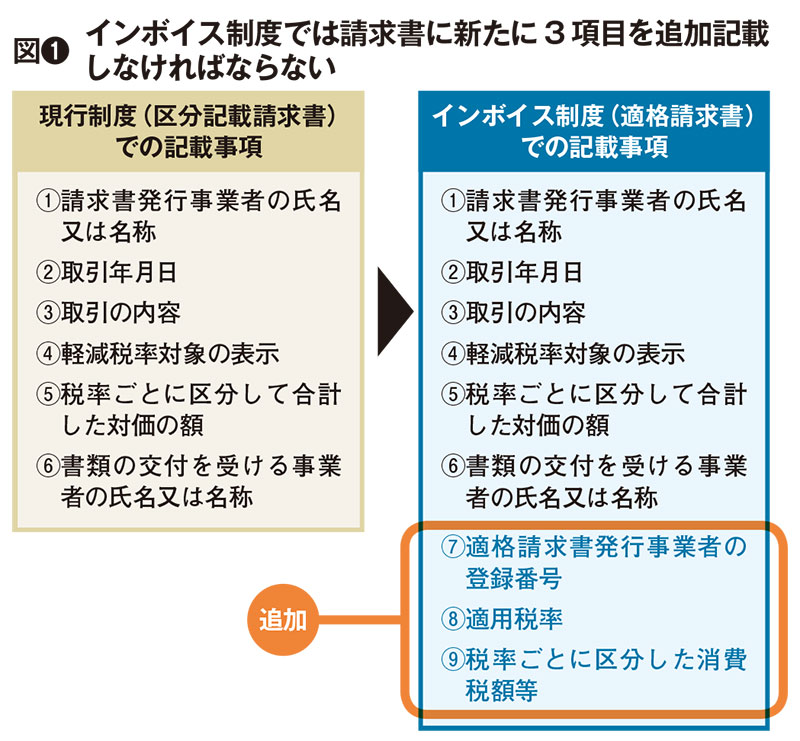

インボイス制度がスタートすると、「請求書に記載すべき項目」が増える。しかも要件を満たした請求書を授受して保存しなければ、税額控除が受けられず、負担が増える場合もあるという。

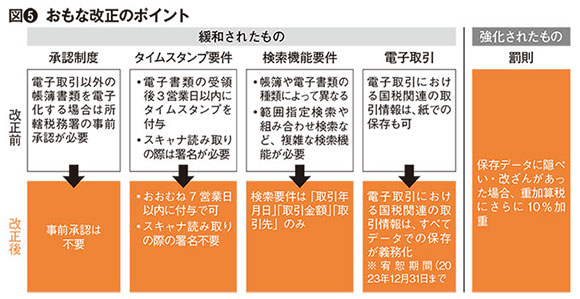

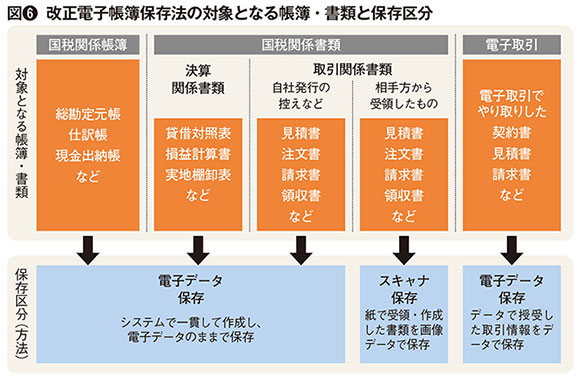

また2024年1月からは、改正電子帳簿保存法の規定により、データで発行された請求書や領収書などは、紙のままでの保存は原則NGとなる。きちんと対応できていない事業者には罰則もあるのだ。

制度に詳しい税理士の袖山喜久造氏は、「とくに一人親方などの職人に仕事を依頼している事業者にとっては他人事ではなく、早急な対応が必要」と指摘する。どんな点に注意し、何から始めればよいのだろうか。